先日観ていた日本のテレビ番組で、芸能人がコンビニのセルフレジを使って商品を購入してみるという企画をやっていた。

時間内に特定の商品をPayPayで購入するというチャレンジなのだが、一部の芸能人、主に少し上の世代の方がチャレンジに失敗しているのを見て少し驚いた。

しかし、一緒にテレビを観ていた祖母も「私も使い方分からない」という発言をしていた。

著者の現在住んでいるサンフランシスコベイエリアでは、セルフレジの導入はもちろん支払い関連のデジタル化が進んでいる。

ただ、それに困惑している高齢者はあまり見かけない。スマートフォンの電子ウォレットを使いこなしている方も比較的多い印象を受ける。

そこで、この差はデザイン側の問題なのではと考えたため、今回の記事で模索していく。

日米の支払い方法の違い

ベイエリアではキャッシュレス化が進んでいる。

先日私がTrader Joe’sというスーパーマーケットに買い物に行った際も現金で払う人はおらず、クレジットカードか電子ウォレットでの支払いだった。

対して、日本はキャッシュレス化の兆しは見えるものの、まだまだ現金主義が根強いと感じる。前回帰国した際も、レストランや買い出しでの支払いは現金のことが多かった。

著者が考える大きな理由は2つ。

- 現金への信頼

- キャッシュレス決済導入のコスト

この2つである。

1点目に関して、目に見えないところでお金のやり取りをするよりも実際に自分の手で渡す、受け取る方が安心感があるのではないだろうか。

若い世代は支払いのデジタル化にも対応しているが、特に年配の方々の間でこのマインド面の現金主義からキャッシュレスへの移行がまだ浸透していないと思われる。

2点目のキャッシュレス決済導入のコストに関して、これは導入するビジネス側の理由だ。ソフトウェアを導入するのにはもちろんコストがかかる。限られた経済的なサポートの中でのキャッシュレス決済を推進することは簡単なことではないだろう。

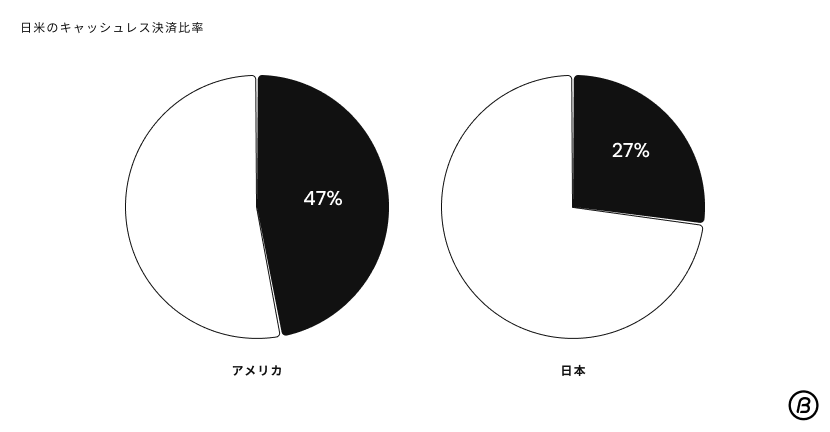

ここで、日米のキャッシュレス決済の普及率を比較してみる。

データ参照元

グラフから見て取れるように、日米で普及率に20%の差が見えた。

しかし、コロナの影響もあり両国ともキャッシュレス化が数年前と比べると飛躍的に推進している。

このキャッシュレス化が進む上で問題となってくるのが、デジタルにあまり馴染みのない高齢者へのアプローチだ。

加速していくデジタル化に高齢者が取り残されないためにも、キャッシュレスサービス全般のUI/UXの改善が重要になってくると著者は考える。

日米の銀行での振り込みプロセス

日本でお金を口座に振り込む際、一般的な振り込みプロセスは以下のようになっている:

- ATMにカードを挿入する

- 口座情報を入力する

- 金額を設定する

- 確定

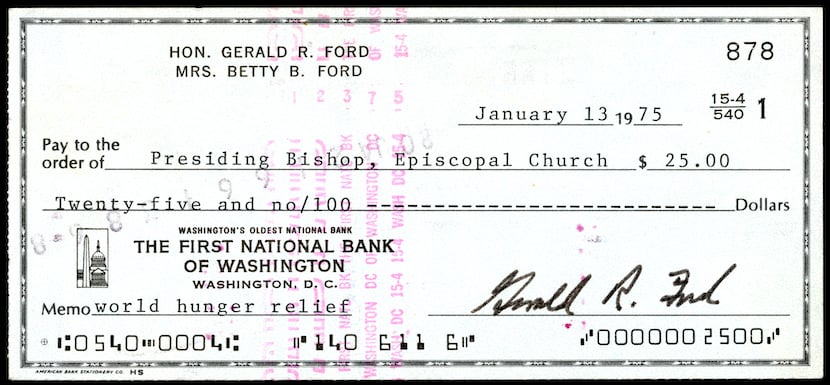

アメリカでも似たようなプロセスなのだが、これともうひとつ別に「check (cheque)」を利用しての振り込み方法がある。

いわゆる有価証券、小切手だ。給料、家賃、医療費、奨学金、ビジネスなどでも頻繁に使われている。

Cheque。画像参照元

このcheckを自分の口座に振り込む時、ATMでも可能だが、銀行モバイルアプリで手軽に振り込むこともできる。

- 銀行アプリを起動

- Checkをカメラでスキャン

- サインを記入

- 確定

わざわざATMや銀行に出向く必要がなく、どこからでも手元の端末から気軽にアプリを通して振り込みできるシステムは日米のモバイルバンキングの使用率に大きな影響を与えている。

実際にデータを見てみると、日本のモバイルバンキング普及率は17%、対してアメリカは90%である。

モバイルバンキングの普及率を上げるには?

日本人の現金への信頼を考えると、モバイルバンキングへの移行に対する抵抗はなかなかなくならないかもしれない。

実際、ユーザーの満足度が第一優先のため、ユーザーが自分の手で振り込むなどのアナログなお金の管理を好むのであれば、それを無理に変える必要はないと著者は考える。

しかし、それでも金融関係のデジタル化を促進したい場合は、モバイルバンキングアプリのUI改善も一つの手だ。

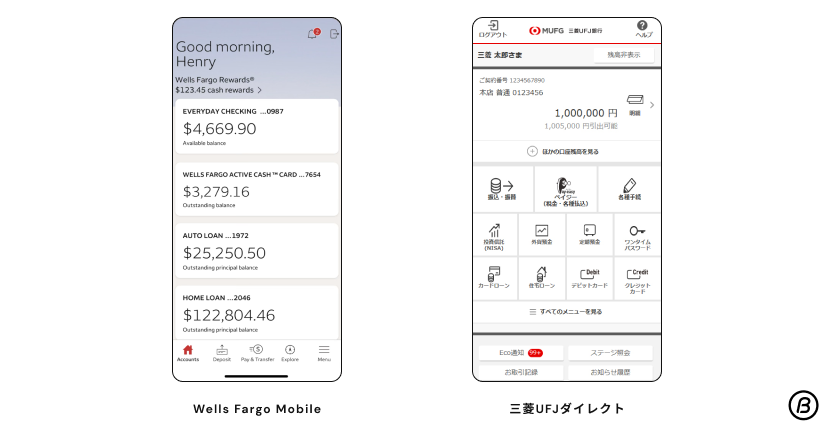

三菱UFJ銀行と米銀行Wells Fargoがリリースしているアプリのホーム画面を比較してみる。

銀行アプリのUIの日米差

三菱UFJ銀行のアプリはホーム画面から11つの機能が掲載されている。

対してWells Fargoの方は、残高とアカウント情報がメインで、他の機能にアクセスするには下のタブバーのメニューのページにいく必要がある。

三菱UFJのUIデザインの方が、様々な機能をワンタップで使えるので便利ではあるが、年配の方含めデジタルに疎い方は、このたくさんの情報にむしろ混乱してしまうかもしれない。

Wells Fargoのアプリは他の機能を使う際に一回余分にタップする必要性があるが、アプリを開いた時の混雑感は無いので、「シンプル」な印象を与える。

たくさんの機能をひとつのアプリに詰め込むことのメリットは、ユーザーはいくつものアプリをインストールする必要がなくなることだが、それによってアプリを使いこなせない方々もいるというのがデメリットだろう。

年配の方々も使いやすくするには、タスクを少数に絞って簡易化することを考えるのも重要なポイントかもしれない。

日米のセルフレジ

次に、日米のセルフレジ、具体的にはセルフレジの情報アーキテクチャに注目してみる。

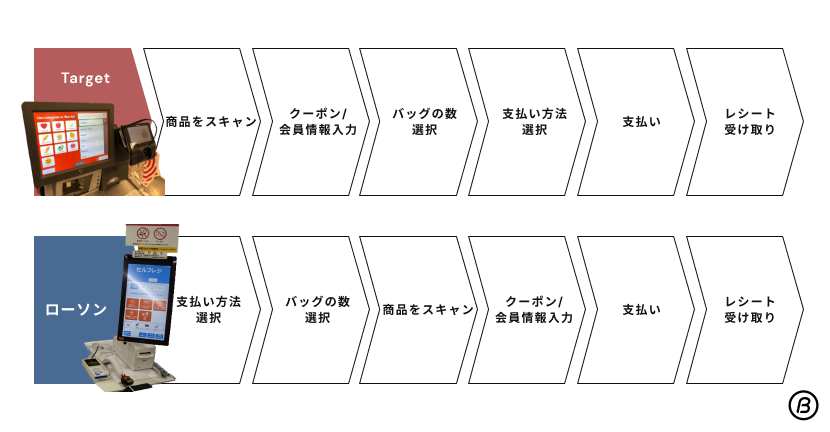

コロナの影響もあり、最近は両国とも積極的にセルフレジを導入している。ここでは、ローソンと米スーパーマーケット Targetのセルフレジを比較した。

日米のセルフレジの使用手順の違い

ここから分かる大きな違いとしては、ユーザーがとるアクションの順番だ。

ローソンのセルフレジは最初に支払い方法を選択、対してTargetはまず商品をスキャンして、支払う直前に支払い方法を選択する仕様になっている。

UXで大切なのはいかに「直感的な」デザインにするかだ。例えばオンラインショッピングをする時、

- ショッピングカートに商品を入れる

- 住所を入力

- 支払い方法選択

- 支払い

- レシートの受け取り

基本的にはこのような順番で買い物をする。またオンラインに限らず対面のチェックアウトの際も、

- 店員さんに商品を渡す

- 店員さんが合計額を伝える

- 支払う

- レシートの受け取り

という順番だろう。

ほとんどの人がこの順番に慣れているからこそ、セルフレジでも応用し同じようなUXになるよう情報設計をするべきだ、と著者は考える。

ここでもう一度Targetのセルフレジを見てみると、上記の順番に沿ってデザインされているのがわかる。こういった直感的で慣れ親しんだデザインは、年配の方々を含め使用率向上に貢献するだろう。

まとめ

今回は、日米の金融関係サービスのUX/UIデザインを比較してみた。

デジタル化と高齢化どちらも進んでいる現在、デザイナーが高齢者向けのサービス、プロダクトをどうやってデザインしていくかが大切になってくる。

米国デザインの特徴でもある「シンプルさ」や「直感的さ」は高齢者にもやさしいデザインのヒントになるかもしれない。

Written by: Suzuka Ito

最終更新日:

ADVERTISING

PAST ARTICLES

【btrax】の過去記事

RANKING TOP 10

アクセスランキング