米中両国は5月12日、スイスのジュネーブで行った貿易協議で追加関税を90日間、相互に115%引き下げる共同声明を発表した。米国は中国に対する関税率を145%から30%に、中国は米国に対する関税率を125%から10%に引き下げる。まあ、猫の眼のように変わる政策に一喜一憂しても意味はないが、米国の製造業復活が政権維持の建前に過ぎないにしても、世界中がサプライチェーンの再編に動くのは、決してマイナスではないように感じる。米国は中国とアジアの周辺国から相当な種類の日用品を格安で輸入している。米国が格差社会で低所得者が人口の9割以上を占めるのを考えると仕方ない面はある。だが、自国にない原材料資源ならともかく、完成品は輸入相手国を固定化するのではなく、より良いものを適正価格で流通させる方が良いのではないかと思う。

むしろ、トランプ政権が課した高関税に対して「保護貿易に活路はないとか」「自由貿易のルールを支持する」とかと対抗してきた中国の方が呆れる。国営企業に多額の補助金を出して保護しておきながら、どの口が言うのかである。結局、中国の輸出型企業は薄利多売という競争力に安住し、不良品を出してもそれを掴まされる方が間抜けだとの意識でしかない。自ら進んで改善や改良というモノづくりの基本を怠っているではないか。そこは仕様を発注する側にも問題があるのだが、どうしても中国企業には「言われたことだけやっとけばいい」というスタンスで、常により工夫しようという発想はないように感じる。逆に米国が製造業の復活を目指すのなら、彼らを反面教師として価格だけでない価値を提供できる体制を整備しなければならないと思う。

何といっても、米国は世界第一の経済大国である。トランプ大統領は多額の貿易赤字が問題だとして貿易相手国に高関税を課したが、それだけビジネス市場が大きいことを示す。多民族国家である米国には高額品から値頃感のあるもの、格安品まで多くの外国製品が流入し、消費されていく。ヨーロッパからは高級車、高級服や高級ワイン、農産物、魚介類、鉱物資源、中東からは石油や天然ガス、オセアニアからは鉄鉱石や石炭、アジアからは大衆車、家電、スマートフォン、日用品、おもちゃ、レジャー用品等などだ。

世界中の生産者、メーカーや商社、物流企業にとって、米国はいちばんのお得意さんと言っても良い。商品をいちばん買ってくれる上顧客なのにメディアは貿易戦争に発展すると掻き立てる。米国が海外の資源やマーケットに依存せず、全て自国で賄ってしまうことは保護主義ではなく、孤立主義だと見る識者もいる。経済力による熾烈な消耗線に発展していくのか。それとも、報復せずに推移を見ていく方が賢明なのか。株や債券、為替といった市場の混乱が高関税引き下げに影響しても、落とし所は米国とその貿易相手の2国間で探っていくしかない。

先日、米国の首都ワシントンD.C.でG20の財務大臣・中央銀行総裁会議が開かれた。トランプ関税をめぐって各国から経済に悪影響を及ぼしているという懸念が相次いだが、米国側は圧倒的な購買力を背景にした貿易赤字の是正を訴え、公正な貿易体制を作るとの主張に終始し、議長総括には至らなかった。トランプ大統領が示した90日の猶予期間中に各国は貿易交渉を進めながら妥協点を見出すようだが、それが必ずしも各業界、団体にとって望ましい結果にはならないことが予想される。そこで、各国の輸出型企業は独自に対策をとり始めている。

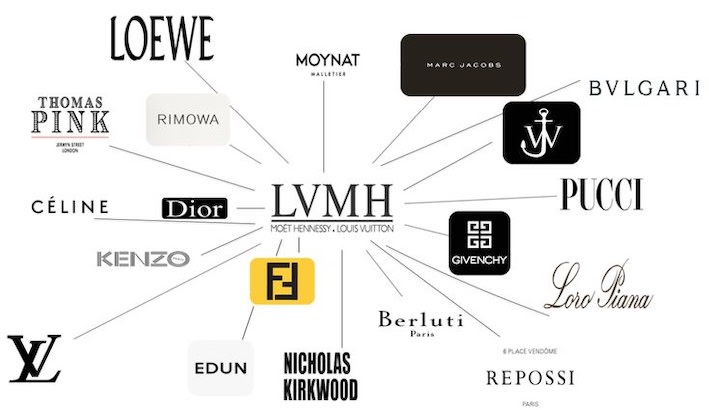

ファッションコングロマリットのLVMH(モエ・ヘネシー・ルイ・ヴィトン)グループもその一つだ。米国の関税が適用された場合、傘下のファッションと革製品に20%、スイス製の時計には31%の追加関税が課される可能性がある。アパレルではジバンシィやフェンディ、セリーヌ、ベルルッティなど、革製品ではルイ・ヴィトン、ロエベなど、時計ではタグ・ホイヤー、ゼニスが対象となるようだ。

LVMHのベルナール・アルノーCEO(最高経営責任者)は4月17日の定時株主総会で、2024年の売上高は、前年比2%減、純利益は17%減。さらに25年も1~3月は前年同期比3%減収になったことを発表。加えて、株式市場の混乱と世界的な貿易摩擦により、LVMHの事業が打撃を受けるだろうと述べた。トランプ大統領の通商政策は世界経済に大打撃を及ぼすと投資家が懸念したことから、LVMHの株価は36%も下落した。時価総額に直すと1000億ユーロ超を失ったことになる。

アルノーCEOは、売上げの25%を占める米国で追加関税の影響を軽減するため、米国への生産移管を進めることを検討すると訴えた。具体的には既存のルイ・ヴィトンの米国工場およびティファニーのアトリエでの生産拡大によって、リスク緩和を図る考えという。米国で生産している製品はLVMHグループの年間売上高の25%を占める。つまり、輸送コストの削減、サプライチェーンの短縮、供給の安定化といった経済安全保障の側面からも、消費地の近くで生産することは非常に重要な意味を持つ。

加えて、アルノーCEOはLVMHの顧客層を初めて高級品を購入する憧れ層と、すでに購買力の高い富裕層に大別できると説明した。今後の戦略としてより高価格帯へシフトし、仮に成長率が鈍化しても長期的なブランドの魅力度の向上を図ると強調した。また、最高品質を追求するためには製品の凡庸化を避ける必要があるとも述べる一方、これは非常に難しいバランスを要する作業だと付け加えた。トランプ政権の通商政策は、ファッションコングロマリットにマーケティング戦略の見直しを迫ったことは確かなようだ。それはある意味、LVMHの多ブランド戦略におけるステレオタイプなモノづくりに対し、警鐘を投げかけたとも言える。

ただ、自由貿易と言っても中国のように自国に有利になるような施策を取るところもある。徹底した価格競争力を盾に競争相手を排除していく手法だ。米国はそれに関税をかけたわけだが、見方を変えれば原価が安いのに課税により売価が高くなるより、原価をかけて同等の価格の方が良いという選択肢もある。LVMHのアルノーCEOが語ったブランド戦略の方向性は、全ての市場においても新たな価値観に動くようなモノづくりも必要だとも解釈できる。

米国に工場を作る意味があるのか。

米国で生産を強化する企業は他にもある。ブロックで有名なデンマークの玩具メーカー、レゴグループは米国の通商政策の影響を受けにくい生産体制を確立するため、アジアでは中国に次いでベトナムで工場を稼働させるとともに、米国本土でも工場を建設する。ベトナム工場は日本やインド、米国工場は米国国内と、消費地に近い場所で生産し販売する地産地消のサプライチェーンを構築し関税リスクの軽減を図るのが狙いだ。

米国はレゴにとって最大のマーケットで、従来はメキシコの工場から輸出していた。トランプ政権は同国に対しすでに25%の追加関税を発動しているため、相互関税の対象から当面は外れる形となったが、将来的な課税の可能性は残ったままだ。そこで、レゴは東部バージニア州に2027年の稼働を目指し工場を建設している。米工場で生産すれば、関税から受ける直接の影響は少ないと、レゴ側はみる。米国工場は同社とって7カ所目になるが、生産拠点を分散すれば原材料の搬入費、人件費や光熱費、輸送費などが異なるためコスト増につながる。

米国工場の投資額は10億ドル(約1436億円)にも及び、それだけに投資を回収するには相当の時間を要する。しかも、レゴの国際基準に沿って製品を平準化するには、米国工場で採用した労働者の教育も必要だ。米国の製造業の雇用環境を考えた時に、移民を主体にしなければならないとなると、レゴが想定値とする歩留まりが実現できるかの懸念もある。2024年12月期は人件費や減価償却費が10年前に比べると3倍を超えている。営業利益率も8.7ポイント減の25.2%まで下がっている。

レゴにとっては各地に工場を建設することで投資が嵩み、利益を圧迫しているのは間違いない。それでも、トランプ関税で各国が通商政策を見直し、自由貿易の枠組みが変わっていけば、地産地消のサプライチェーンづくりがリスクヘッジになると判断したようだ。しかし、世界の玩具生産のうち7割が中国で生産され、米国には約8割が中国で製造されたものが流入している。トランプ大統領は今後の交渉次第で、追加関税を下げる可能性もあると示唆しているので、玩具業界は最終的に関税が何%になるかを固唾を呑んで見守っている状況だろう。

また、自由貿易を進めていくというなら、中国が世界の玩具生産の7割を占めているのは、むしろ逆行する。しかも、中国政府は国営工場に多額の補助金を出しており、それが価格競争力を生んで輸出に有利になっているのは紛れもない事実だ。自由貿易というなら公正な競争によって、より優れた商品が適正な価格で各国に流入していくべきだ。もちろん、サプライチェーンを変更するのはリスクが伴う。玩具のように子供が使用する製品は楽しく、丈夫で、心身の成長に役立つものである一方、安全も担保しなければならない。生産国を変えれば、安全基準に不適格な製品が市場に出回ることもある。

玩具を輸入する国はそれぞれ独自の基準を設け、厳格な検査を実施している。日本の基準をあげると、一つが機械的・物理的特性の検査。これは何でも口に入れがちな乳幼児が誤飲しないように形の形状やサイズを厳格にするものだ。二つ目は可燃性の検査。着せ替えドレスやおもちゃのテント・家、ぬいぐるみなどに燃えやすい材料が使われていないかを調べる。三つ目は化学的特性の検査。おもちゃの材料に食品衛生に関する法律に基づいて、鉛などの重金属、塩化ビニル樹脂でフタル酸といった有害な物質が使われていないかを調べる。

おそらく米国の安全基準にも同等のものが設けられていると想像される。そのルールがグローバルスタンダードに照らして厳格か、緩いのかはわからない。だが、米国が訴訟大国であることを考えると、裁判所が子供たちに害があるような製品だと認定すれば、巨額の損害賠償を請求されないとも限らない。そのため、米国でも生産するレゴについては、国内基準に合致することが前提になる。つまり、米国が中国を世界経済からデカップリングし、同盟国が新たなサプライチェーンを構築するには、乗り越えなければならない新たなハードルがあるということである。

克服しなければならない課題をあげると、以下のようなものが考えられる。生産体制を作り上げる上では、どこで問題が発生したのか、どこで効率化できるかを把握するために各プロセスにおける可視化が不可欠になる。コスト増や顧客満足の低下を避けるには、在庫の適正化が求められる。じゃんじゃん作ればいいわけではないのだ。供給の安定性を維持するには、災害や経済変動、世界的な疾病のリスクに対応できなければならない。製品開発や在庫管理を適切に行う上では、消費者のニーズを正確に把握できていることが前提になる。グローバル化への遅れをとらないためには、情報共有を迅速に、調整を円滑に行うことが求められる。

何よりリスクを早期に発見したり、対応するにはサプライチェーンの各段階で、何が起こっているかを把握することが重要だ。それにはデジタル技術を活用して、データ分析やリアルタイムでの情報共有が必要になる。もちろん、品質を下げずに製品を安定生産し、遅延なく取引先に輸送するには、安定した労働力を確保しておくのは言うまでも無い。外国で生産しようが、米国内で工場を稼働させようが、企業がモノづくりを行う上では同じことだ。とすれば、グローバルな製品づくりのサプライチェーンでは、やはり創ると造るの分業と最適化が理想的ではないか。それぞれをデジタルを活用してコントロールすれば、生産が効率的で安定し、コストダウンが図れて、供給がスムーズにいく。

また、ものを創るには市場のニーズを先読みして、逆提案できるような仕組みが重要になる。MLBの大谷翔平選手が所属するロサンゼルスドジャーズのフォトセッションで、英語のロゴマークがメディア露出する100円ショップの「ダイソー」がいい例だ。米国にも以前から同様のワンダラーショップはあるが、ダイソーの商品の方がアイデアが溢れて使い勝手がいいと、米国では大人気という。つまり、消費者の日常生活にとっていかに便利な商品を開発するか。そうしたモノづくりでは、日本のダイソーの方が米国のワンダラーショップより優れているということ。それはダイソーのマーケティング力はもとより、協業するベンダーやサプライヤーの商品開発力の賜物というしかない。まさに創る力が競争力を生むのである。 結局、対中の高関税145%は協議の末に30%まで引き下げられた。それでも、トランプ関税がかけられるから、米国内で生産するのが本当に最適な選択なのか。グローバル企業にとっては、柔軟に対処していくべき経営課題と言えそうだ。

最終更新日:

ADVERTISING

PAST ARTICLES

【HAKATA NEWYORK PARIS】の過去記事

RANKING TOP 10

アクセスランキング