三越伊勢丹ホールディングス(HD)は、デジタルを活用した商品提案や接客で、地方に住む富裕層の獲得に乗り出した。ビデオ会議システムを利用したライブコマースで、日本橋三越や伊勢丹新宿店の商品を薦めるものだ。来春までに同社が閉店する系列百貨店は20店舗に達するが、その受け皿として全国各地に40~50店の小型店を出店するという。デジタル&スモールが次なる地方百貨店のスタンダードになるのだろうか。

売場の臨場感と要望に応える接客を

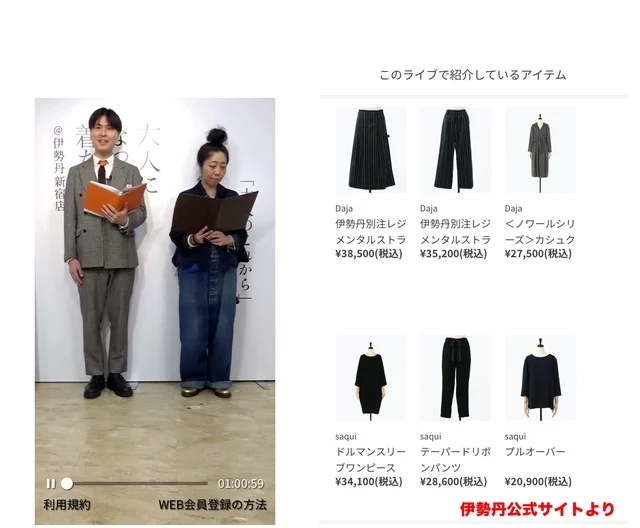

三越伊勢丹HDのライブコマースは、今年7月に実施された。三越松山店と日本橋三越を結んで、松山店のデジタルサロンに集まった顧客に対し、5台の大型モニターで日本橋店のスタッフがランバンコレクションの新作などを紹介。事前に松山店の外商部が顧客の要望を聞きいて日本橋店に伝え、同店が商品のピックアップやコーディネートを考えたとか。成約率が7割と良かったため、他の地方店にも導入を検討中だ。

一方、伊勢丹新宿店では外商部が富裕層の顧客に対し、スマートフォンの「LINEワークス」を活用した接客を始めている。顧客から「あの商品を」「このアイテムが見せて」などの要望があると、外商部が売場担当者にメッセージを転送して商品リストを作成してもらう。それを外商のスタッフがオンラインや店頭で勧めるというものだ。6月〜8月の外商売上げは前年比で約1割伸び、8月の客単価も2割ほど増えたという。

だが、まだまだ改善の余地はある。松山店のケースは、事前にお客のニーズを聞いたとは言え、三越側が一方的に複数のお客に商品提案して購入してもらうもので、通販番組の域を出ていない。通常の接客は、一販売員が一人のお客の表情を見て心の変化を感じながら、セールストークに工夫を凝らし、お客の信頼・共感を得てクロージングに持っていく。ライブコマースではお客との心理的な距離感はより保てるが、他の接客手法はリアルと同様であるべきだ。

せっかくビデオ会議を活用するのだから、会員登録で事前予約を受け付けた上で、「お客の要望をその場で聞き入れ、各売場担当者がタブレットやスマートフォンで売場や商品を撮影しながら、お客と担当者が双方向で会話をする」くらいのレベルには上げたい。旅行代理店のHISが始めた自宅に居ながら旅行に行った気になる「オンラインツアー」の百貨店版だ。こちらもZOOMを活用しているのだから、三越伊勢丹にできないはずはない。

地方の富裕層が日本橋三越や伊勢丹新宿店に期待するのは、地元では購入できない商品やブランドを扱っているからである。小型店では両店の商品を品揃えすることはできないのだから、ライブ=生のビデオ会議を活用することでお客が実店舗にいるような臨場感、買い物できるワクワク感を呼び起こすことが肝心だ。実際、リアルな売場は刻々と状況が変わるわけで、その日、その時の品揃え、商品を案内しなければ、お客の購買意欲は喚起されない。

もちろん、デジタル接客はブランド難民となった地方のお客には朗報である。なおさら、ウィズコロナでは感染を防止するにも有効なスタイルと言える。ただ、富裕層と言っても、地方では高齢者が少なくない。デジタルへの知見は乏しく、ECにも不慣れだ。そうしたハードルを接客サービスを通じていかに下げていくか。また、衣料品なら試着を望むお客もいるだろうし、返品や交換の手続きが面倒であれば、普及を阻害する要因になる。

小型店は品揃えの幅が狭く、集客力を発揮しづらい。中元、歳暮も販売期間が限られて、売上げを平準化させるのは難しい。だから、思い切ってデジタルサロンに特化してはどうか。狭い売場はPCやタブレットを備えたデジタル接客のブース、取り寄せや購入商品を保管するクローク、試着室、カフェに割いた方が賢明かもしれない。三越伊勢丹HDが地方に住むお客の立場で利便性を発揮していけるか。小型店の勝算はそこにかかっていると思う。

テナントビル化する百貨店には多難の様相

片や2021年9月に「池袋マルイ」と「丸井静岡店」を閉店するマルイ。同社は2000年代以降、それまで強みとしてきた若者向けファッション館を改め、全世代をターゲットにしたライフスタイル館に転換した。売場構成も消化仕入れの百貨店型から、「定期借家契約のショッピングセンター(SC)型」に変えて、雑貨や飲食のテナント集積することに重点を置いた。地域の住民が日常の買い物で気軽に出かけられる敷居の低いSCを目指したのだ。

マルイは2018年をめどに全ての店舗をSC型に転換する一方、首都圏以外の関西や九州にも新店を開業している。閉店する池袋マルイは駅から少し離れていたが、都心でもテナント争奪に勝てなければ、店舗の維持もままならない。それは場所貸し・歩率家賃で稼ぐビジネスモデルすら危ういことを暗示する。こうした状況は、テナントビルに転換しようとする百貨店にとっても、他人事ではないだろう。

2000年の改正借地借家法で、すでにテナントを取り巻く環境は大きく変化した。この法律ではテナントが出店する際の「保証金」「営業権」がなくなり、店舗は「利用権」のみが認められた。テナントにとって家賃50ヶ月分ほどを納めていた保証金が5分の1程度の「敷金」に減額されたのは良かった。ところが、テナントビル側が減額分を家賃に組み入れたため、テナントの実質家賃は逆に4ポイント程度も上がったのだ。

同年には大規模小売店立地法も施行されてビルの営業時間が自由になり、スタッフの2交代制や残業代の支給などテナント側の運営コストは上昇した。さらに保証金の減額で出店のハードルが下がったため、SCの開発ラッシュとなってオーバーストアが進んだ。SCの総商業面積は2000年から17年間で6割以上も増加し、逆にテナントの販売効率は00年に比べると7割以下となった。おそらく20年現在ではさらに低下していると思われる。

こうした変化を見ると、テナントを苦しめた一因は自社にもあると、マルイも感じているのではないだろうか。さらに品揃えが格段に豊富なECが台頭したことで、損益分岐点の高い店舗販売は採算割れに陥り、退店に追い込まれるところが続出している。今度はそれが大家であるマルイを苦しめているのだ。

現在の池袋マルイを見ると、ギャップ&ギャップキッズ、グローバルワーク、TKタケオキクチなどアパレル系テナントは少ないものの、他は雑貨からコスメ&医薬品、仏壇、スポーツ&アウトドア、100円ショップまでと種々雑多だ。ライフスタイル館とは言いつつも、テナントが退店した空きスペースを何とか埋めざるを得ず、このような構成になったのではないか。商業施設の末期に見られる症状で、閉店の決断は当然の選択と言える。

テナントが売上げを稼げなければ、大家の収入は増えない。そこで、マルイは自社カードの「エポス」を生かした金融やD2Cブランドのネット通販で収益を伸ばす方向に舵を切りつつある。日本の人口は減少しているのに、店舗の数は増え続けている。主要都市はオーバーストア状態で、在り来たりの業態ばかりのレッドオーシャンだ。サブ的需要でしかないインバウンドに頼り過ぎた挙句、コロナ禍が輪をかけて、店舗の体力を奪っている。

都市部で建設される再開発ビルには商業ゾーンも開設されるため、優良テナント争奪戦は激しさを増す。渋谷パルコのようにコンセプトを明確に打ち出せるところはいいが、地方や郊外の商業施設はどうしても全天候型のテナント構成にならざるを得ない。テナントの一部をモノ消費からコト消費へと変えたところもあるが、地方都市では集客にすら事欠く有様だ。成功の方程式をどこが見出せるのか。答えを出すのは容易ではない。

その意味で、百貨店がテナントビルに転換して一時的に収益を回復させたにせよ、池袋マルイの二の舞にならないとも限らない。三越伊勢丹が主体となって運営してきた百貨店共同仕入れ機構「全日本デパートメントストアーズ開発機構」(A・D・O)も今年3月に解散した。地方百貨店はブランドなどの共同仕入れができなくなり、ますます売上げ面への影響が懸念される。百貨店、テナントビルの店舗再編はこれからも続くだろう。

果たしてデジタル接客&スモール店舗が地方百貨店のスタンダードに、金融やネット通販が定借型業態の延命策に、そして、それらがブランド難民の救世主になるのか。富裕層の攻略だけでは限界があるだろう。いかに一般のお客にまで施策を浸透させていけるか。カギはお客にとって満足いくサービスたるか。そこにかかっている。

最終更新日:

ADVERTISING

PAST ARTICLES

【HAKATA NEWYORK PARIS】の過去記事

RANKING TOP 10

アクセスランキング