今春からアダストリアが手掛ける「フォーエバー21」

今春からアダストリアが手掛ける「フォーエバー21」

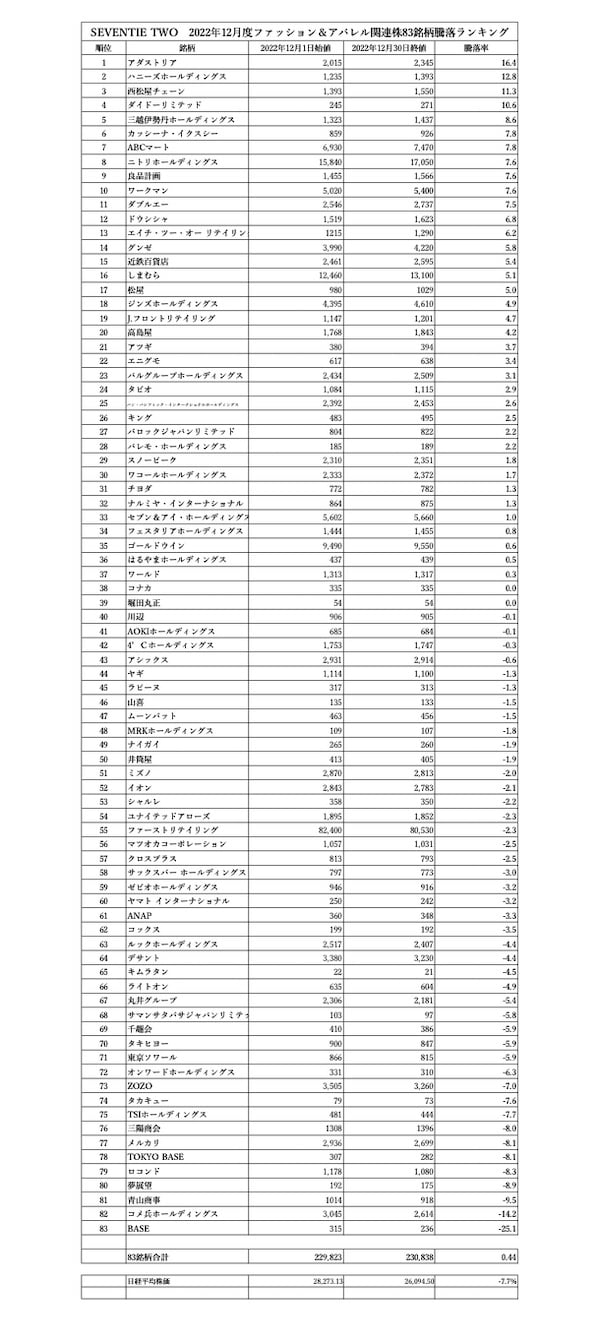

謹賀新年2023年。今年もウェブメディアの「セブツー」は毎月ファッション&アパレル関連83銘柄の騰落率ランキングを発表します。新年最初の今回は、2022年12月の騰落率ランキングの発表と分析です。

2022年12月の日経平均株価は波乱の展開になった。日本銀行が12月20日の金融政策決定会合で長期金利を0%程度とする金利政策の変動幅を従来のプラスマイナス「0.25%」から「0.5%」に修正したからだ。黒田東彦(はるひこ)日本銀総裁は「利上げではない」と説明したが、実質的な利上げであることは明らかだ。短期金利をマイナス0.1%とする政策は維持されたが、発表後長期金利は暴騰した。金利が上がれば、株式市場から債券市場に資金が移動するから、当然株式市場は低迷する。すでにこうした動きを株式市場は12月上旬から察知していて、12月(12月1日~12月30日)に日経平均株価は、2万8273.13円(12月1日)から2万6094.50円(12月30日)まで約7.7%の大幅下落になった。「年末の株高」はほぼ毎年の恒例になっていただけに、この「利上げ」は歴史的な相場の転換点になる可能性が大きい。

一方「セブツー」が選ぶファッション&アパレル関連83銘柄は、12月に0.4%上昇した。入国制限が大幅に緩和されて、インバウンド消費の復活がすでに始まっていることを評価して、アパレル株・百貨店株などを中心に広く買われて、こうした厳しい環境下でもわずかに上昇した。83銘柄中、値上がりは37銘柄、変わらずは2銘柄、値下がりは44銘柄だった。

騰落率ランキングで上昇率第1位(+16.4%)はアダストリアだった。原因は12月29日に発表した2023年2月期の第3四半期(2022年3月1日~2022年11月30日)決算が好調で同時に通期業績予想と配当予想を上方修正したためだ。年内取引最終日の翌日12月30日には寄り付きから買いが殺到し東証プライム市場における値上がり銘柄ランキングトップになった。結局年初来高値の2345円(前日比+340円)で取引を終了した。このアダストリアが牽引して、他のアパレル株にも買いが入ったほどだ。

その第3四半期決算は

・売上高:1770億2600万円(前年比+20.6%)

・営業利益:111億6500万円(同+149.0%)

・経常利益:118億500万円(同+106.2%)

・親会社株主に帰属する四半期純利益:76億1600万円(同+115.5%)

という驚異的な好業績だった。同社では、外出需要の増加に対応した商品展開やプロモーションが成功し、「グローバルワーク(GLOBAL WORK)」など主力ブランドが好調で「ラコレ」など成長ブランドの出店も寄与していると分析している。今回の上方修正は以下の通りだ。上方修正前は第2四半期決算発表時の予想数字だ。

・売上高:2350億円→2400億円

・営業利益:100億円→125億円

・経常利益:100億円→130億円

・親会社株主に帰属する当期純利益:63億円→82億円

また配当は修正前が55円(上半期25円、下半期30円)だったが、60円(上半期25円、下半期35円)に増配予定になった。

今春には伊藤忠商事がマスターライセンシーになってアダストリアがサブライセンシーとして「フォーエバー21(Forever21)」の生産・販売がスタートする。ファストファッションではなくアダストリアのミドルプライスブランドとしての日本上陸になるが、その動向も注目される。

同社の通期決算での営業利益の推移は:128億8500万円(2020年2月期)→7億6600万円(2021年2月期)→71億9000万円(2022年2月期)となっている。2020年2月期の営業利益を2023年2月期がクリアできるかが今後の焦点になる。

株価上昇率第2位(+12.8%)はハニーズホールディングスだった。株価上昇の原因は12月22日に発表された2023年5月期第2四半期(2022年6月1日~2022年11月30日)決算に関する上方修正だ。株価はこれをうけて急騰した。修正前(今年9月29日の第1四半期決算発表時)は以下のように上方修正された。

・売上高:249億円→260億6700万円(前年比+14.2%)

・営業利益:25億円→30億8500万円(同+57.1%)

・経常利益:25億円→32億9600万円(同+59.6%)

・親会社株主に帰属する四半期純利益:16億2000万円→21億7300万円(+59.5%)

同社は「原材料高や円安進展等で仕入れロストが上昇するなか、商品価格の一部見直しを行ったが、客数や買上点数への影響も軽微であったことに加え、コロナによる行動制限もなくなり、外出需要が回復したことで、売上高が予想を上回る見込みになった。またプロパー消化率の促進、値引き販売の抑制、アセアンでの安定した商品供給体制の維持により高い売上総利益率を確保できた」と分析している。第2四半期決算は今年1月6日に発表され、事前に発表した上記の数字通りだった。通期決算も上方修正された。修正前の数字は第1四半期決算時発表のものだ。

・売上高:505億円→520億円(前年比+9.0%)

・営業利益:55億円→60億円(同20.2%)

・経常利益:55億円→61億円(同20.6%)

・親会社株主に帰属する当期純利益:35億円→39億円(同19.8%)

2018年に一時は589店舗あった中国事業からの完全撤退を発表した同社だが、その後は国内事業で大幅増益を続け、コロナ禍も乗り切って完全復調している。

上昇率第3位(+11.3%)は西松屋チェーンだった。12月16日に発表された第3四半期(2022年2月21日~2022年11月20日)決算は、売上高1304億2700万円(前年比+4.4%)営業利益102億5300万円(同−4.2%)、経常利益108億6200万円(同−3.0%)、親会社株主に帰属する四半期純利益70億9200万円(同−4.9%)だった。増収減益だが、西松屋チェーンの場合はコロナ禍前の決算2020年2月期が構造改革前で業績の底だった同社の営業利益の推移は、19億800万円(2020年2月期)→120億9400万円(2021年2月期)→122億5900万円(2022年2月期)となっており、コロナ禍真最中の2022年2月期に過去最高をマークしていた。今期さらに過去最高更新する公算が高い。ただし今期から収益認識に関する会計基準を採用している。なお12月21日に発表した月次売上速報12月度(11月21日~12月20日)において全店売上が前年比103.7%、既存店売上率が同101.1%だった。行動制限がなくなることでの上積みが期待されるということで買いが入ったようだ。

上昇率第4位(+10.6%)のダイドーリミテッドは、「物言う株主」として知られる国内投資ファンドのストラテジックキャピタルが12月12日付で財務省にダイドーリミテッド株式の保有率が8.09%から9.13%に増加したと変更報告書を提出したことによる。さらに保有比率を上げるのではないかという観測から買いが入っている。

上昇率第5位(+8.6%)の三越伊勢丹ホールディングスは、第17位(+5.0%)の松屋、第20位(+4.2%)の高島屋と並んで訪日外国人への規制大幅緩和でインバウンド需要を期待して買われている。

一方、ランキングの最下位(−25.1%)はネットショップ開設サービスのBASEだった。コロナ禍をきっかけに巣篭もり需要を期待されて2020年10月には3448円まで上昇した。この時期はメルカリを筆頭にしてインターネット販売関連株がまさにお祭り状態の急騰を続けていた。しかしEC関連の成長が鈍化し、BASEも2020年第3四半期にマイナス成長を受けて、株価は急落。さらに2021年12月期は2019年12月期、2020年12月期と続けてきた黒字決算から一転して赤字転落。もともと1株あたりの純利益に対して期待の大きさから株価が凄まじい倍率で買われていたので、失望売りが大量に出た。また大株主のサイバーエージェントが利益確定のために大部分の株を売却したり、米国金利上昇のたびに海外投資家が米国債券へのシフトのためにBASE株を売却するという悪い流れが重なって、ついに200円台まで売りたたかれている。2022年12月期決算では、黒字復帰を果たしそうだが、だからといって株価が反転して上昇するというのはちょっと難しい情勢だ。しかし、完全な底値圏で仕込むには絶好のタイミングかもしれない。

最終更新日:

ADVERTISING

PAST ARTICLES

【セブツー】の過去記事

RANKING TOP 10

アクセスランキング

スノーピークとヘリノックスが初コラボ 折り畳み式の屋外用家具を発売

COMME des GARÇONS HOMME PLUS 2026 Autumn Winter

【2026年下半期占い】12星座別「日曜日22時占い」特別編