今年2月に相次いで商社の再編が2つ発表されました。1つは、三井物産で繊維・ファッション事業の中核を担う三井物産アイ・ファッション(MIF)と日鉄物産の繊維部門の統合。もう1つは、繊維専門商社の蝶理による、住友商事傘下の繊維専門商社スミテックス・インターナショナルの買収です。2022年1月に行われるMIFと日鉄物産繊維部門の統合は、三井物産と日鉄物産が半々で出資して新会社を設立し対等な立場をとるということになっていますが、どちらかというと主体はMIFになるだろうと考えられています。また、スミテックスの株式譲渡は6月1日に行われる予定ですが、商社関係者に聞くところによると、今のところ(4月末時点)両社とも新体制の具体的な発表はほとんど行われていないとのことで、どのような体制になるのか注目が必要です。

ADVERTISING

この2件の再編の背景には何があったのでしょうか。商社の基本的な考え方を解説するとともに、今後の繊維商社界の展望を考察してみたいと思います。

目次

総合商社と専門商社の違いは?

アパレル業界の川下にいる人には非常にわかりにくいので今一つピンとこないかもしれませんが、もともと商社は原料や商品の輸出入に携わる業務が主体でした。繊維でいうなら、綿やウールと言った原料の輸入や生地の輸出入。しかし時代が進むにつれ、ブランドの商標権を獲得したり、欧米のブランド品を輸入したり、アパレルからのOEM生産(相手先ブランド製品の受託製造)を請け負うようにもなっていきました。

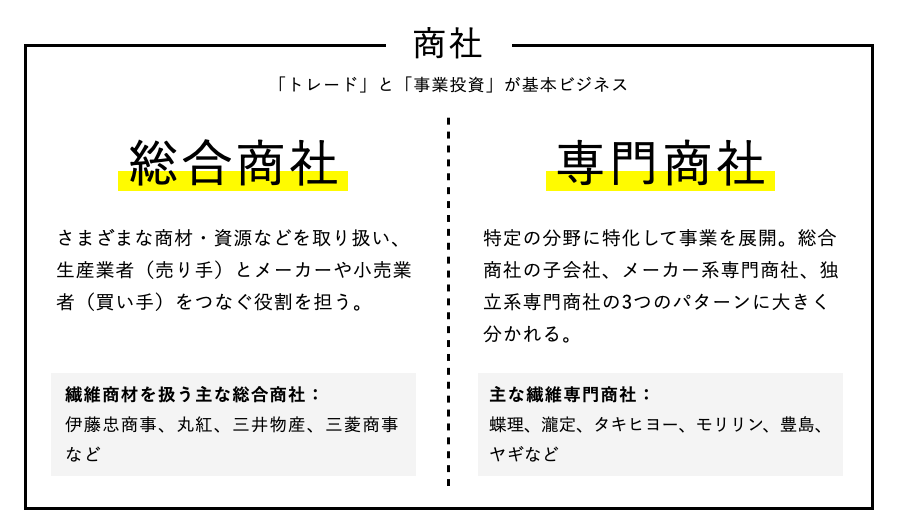

商社には大きく分けて総合商社と専門商社の2種類があります。総合商社は、少し古いキャッチフレーズですが「ラーメンからミサイルまで」と言われたように、あらゆる商材、資源などを扱い、繊維もその一つです。一方、専門商社は特定の商材に特化しており、繊維業界で専門商社といえば糸や生地などを専門的に扱う商社でした。繊維業界の「総合商社」は伊藤忠商事、丸紅、三井物産、三菱商事など、「専門商社」は蝶理、瀧定、タキヒヨー、モリリン、豊島、ヤギなどがあります。

「めんどくさい仕事」 再編が起きる理由

ではどうして、今回のような繊維部門の再編が起きているのでしょうか。

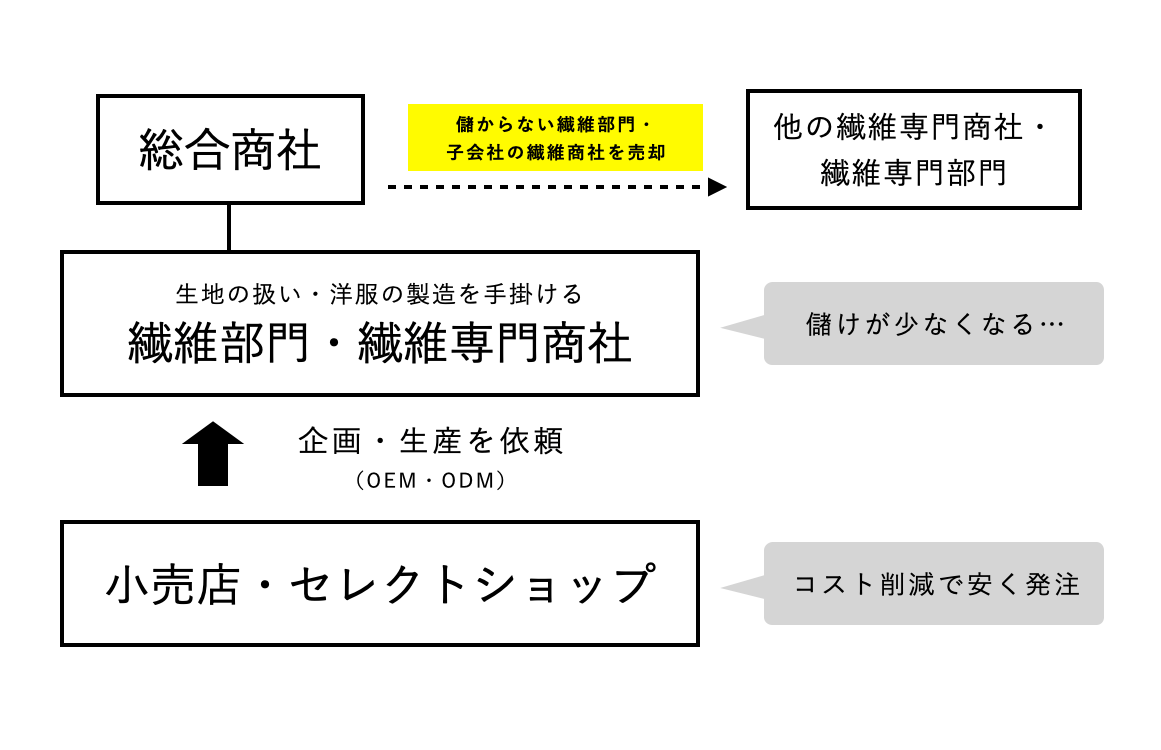

アパレル各社はその昔、社内にデザイナーやパタンナーを抱えて「自前で商品企画」を行うことがスタンダードでしたが、1990年代から徐々にOEM、ODM(相手先ブランドによる設計・製造)として商品企画から生産までを外注することが主流となり、今に至っています。もちろん、社内にデザイナーを抱えているアパレル企業がゼロになったわけではないことは言うまでもありませんが、小売店発のSPAブランドや大手セレクトショップ各社がオリジナル商品を増やし始めると、ODMは必要不可欠となり、生地を扱っていた商社は、そのついでとしてOEM・ODMを手掛けるようになっていき、今では商社のメイン業務の一つとなっています。

しかし、日本国内のデフレ基調が長引くとともに、衣料品の価格下落が進み続けるとOEM事業(ODM含む)は手間がかかるばかりで儲けが少ないという「めんどくさい仕事」となってしまっています。今回の2つの事例を見ても、総合商社が繊維部門や子会社繊維商社を売却するとなったときに売り先が同じビジネスをしている繊維専門商社や他社の繊維専門部門だった、という形が共通項となっています。

総合商社としては、儲からない繊維、とりわけOEM・ODM事業は旨味が無くなっているといえます。一方で繊維専門商社からすると、儲からないのは同様ではありますが、他の商材の扱いを容易くこのご時世から開始できるはずもないため、何とか踏ん張るほかありません。そのため、受け皿となりえるというわけです。もっとも、買収できるくらいの資金力がない繊維専門商社は受け皿にはなり得ませんが。

例えば、日鉄物産の2020年3月期決算は売上高2兆4800億円強ありますが、このうち鉄鋼部門が85%を稼いでおり、繊維部門はわずかに5%しかありません。営業利益でいえば、鉄鋼部門が67%を稼いでいるのに対し、繊維部門は14%程度に過ぎません。経営陣が「無くても構わない」と判断するのも当然でしょう。売上高でいえばたったの5%がなくなる程度です。さらにいえば、この決算は新型コロナウイルスの感染拡大の前ですから、コロナによるアパレル不況がモロに直面した今期の決算では繊維部門の業績は悪化していると考えられ、より売却に前向きになるのは当然のこと。住友商事にしても同様です。一方の蝶理としては、売上高400億円台半ばでこの数年間、安定推移を見せるスミテックスの売上高のプラスオンが望めますので、資金さえ許せば、スミテックスの買収は大歓迎です。

ある大手合繊メーカー関連会社のスタッフは、「総合商社にとって、とりわけODM中心の衣料品OEM事業は儲からなさすぎて重荷になっている」と指摘します。そして「繊維専門商社も資金繰りの苦しい企業もあるが、潤沢な企業も一部にはあり、今後、このような再編がさらに進むのではないか」とのことで、個人的にも同意見です。

統合・合併の成否は体力次第

総合商社の繊維部門を専門商社が買うばかりでなく、繊維専門商社同士の統合や合併なども出てくる可能性があるのではないかと見ています。これは全くの個人的予想ですが、受け皿となりえるのは、豊島、モリリン、興和、ヤギあたりではないかと考えています。

ODMを含むOEM事業の儲けが少ないことはコロナ前も変わりませんが、コロナ以降は、消費低迷のために店頭の売れ行きが鈍り、その結果として各アパレルの生産数量が減っていますので明らかに売上高も稼げなくなってしまいました。また、国内では少数の勝ち組アパレルと多数の負け組アパレルの二極化が進み、少数の勝ち組であるファーストリテイリングや良品計画、しまむら、アダストリアなどに各商社のOEM営業が集中・殺到することとなり、そのため、さらに値段を厳しく叩かれるという状況に陥っていました。商社側も業績を維持するためには少数の勝ち組大手にすがるほか無くなっており、多数の負け組アパレルからの受注をいくら取ってきたところで、儲かっていないため工賃を叩かれるのは同じです。不振なアパレルとかかわっていると、工賃を叩かれるどころか、そのアパレル自体が倒産する可能性も低くありません。アパレルが倒産すれば、生産を受注していた商社側にも損失が発生しますから、いくら工賃を叩かれても勝ち組大手に集中せざるを得ないというのが実情でした。

ですから、コロナ禍でアパレル各社が弱った今、再編が起きるのは必然的であり、今回の2件はその先駆けともいえます。コロナ収束以降も良くて2019年までの少数勝ち組の図式に戻るだけでしょうから、今後ますます商社の繊維部門の再編・統合・合併は起きると考えられます。

Mitsuhiro Minami

ファッションライター

繊維業界新聞記者としてジーンズ業界を、紡績、産地、アパレルメーカー、小売店と川上から川下までを担当。 同時にレディースアパレル、子供服、生地商も兼務した。退職後、量販店アパレル広報、雑誌編集を経験し、雑貨総合展示会の運営に携わる。その後、ファッション専門学校広報を経て独立。 現在、記者・ライターのほか、広報代行業、広報アドバイザーを請け負う。

最終更新日:

ADVERTISING

PAST ARTICLES

【フォーカス】の過去記事

RELATED ARTICLE

関連記事

RANKING TOP 10

アクセスランキング

sacai -Men's- 2027 Spring Summer

COMME des GARÇONS HOMME PLUS 2027 Spring Summer

JUNYA WATANABE MAN 2027 Spring Summer

COMME des GARÇONS SHIRT 2027 Spring Summer

Yohji Yamamoto POUR HOMME 2027 Spring Summer