Image by: FASHIONSNAP

国内主要百貨店の2025年度通期決算が出揃った。2025年11月の高市早苗首相による台湾有事発言を受け、中国政府の事実上の訪日自粛呼びかけによって、訪日中国人客数が大幅に減少。それまでインバウンド需要に沸いていた国内百貨店は、大きな影響を受けた。一方で、中国以外からの訪日客による売り上げは増加。高市政権下での株高を背景に、国内富裕層の消費も堅調で、各社は外商を中心とした富裕層向けの戦略を強化している。未だ混迷が続く中東情勢も含め、不透明な時代に百貨店はどういった戦略を取るのか。主要5社の動向を紹介する。

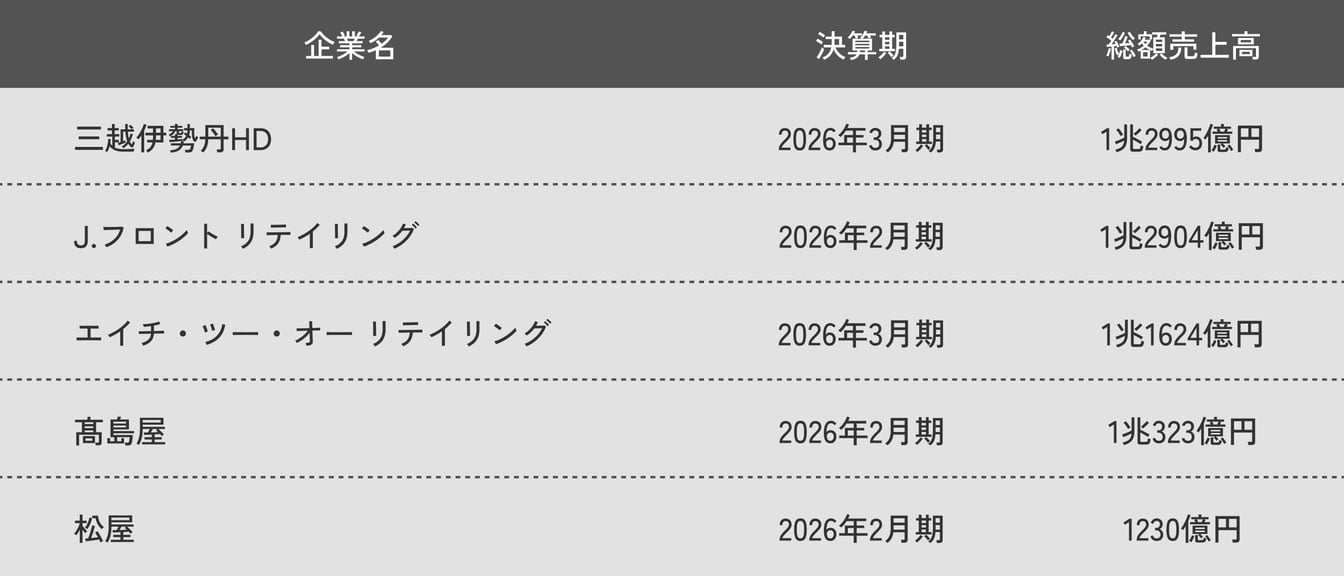

※各社、中核である百貨店事業以外の不動産事業や金融事業なども含んだ数字で記載

ADVERTISING

三越伊勢丹ホールディングス 1兆2995億円

2026年3月期通期業績

総額売上高:1兆2995億円(前期比0.3%減)

営業利益:800億円(同4.9%増)

純利益:760億円(同44.1%増)

<当期の主要トピック>

- 日中関係の冷え込みなどを受けた海外顧客売り上げの減少(同16.0%減)を、好調な国内顧客売り上げ(同2.7%増)で補填。

- 伊勢丹新宿本店、三越日本橋本店、三越銀座店の基幹3店を中心に行ったリモデル対象の売り場の合計売上高が2桁伸長。

- 伊勢丹新宿本店の総額売上高は前期比0.9%増の4249億円と、初めて4000億円を突破した前年からさらに伸長。

- 他の基幹店の総額売上高は、三越日本橋本店が同4.6%増の1690億円、三越銀座店が同1.2%減の1227億円だった。

<今期の主要トピック>

- 中期経営計画で掲げる「館業から個客業へのビジネスモデルの変革」を引き続き推進。

- グループ関連事業の顧客IDを三越伊勢丹IDに統合を開始。

- 回復傾向にある海外顧客売り上げは増収を計画。

- 伊勢丹新宿本店本館地下1階の洋菓子売り場を19年ぶりに刷新し2027年3月まで段階的にリニューアル。

2027年3月期通期業績予想

総額売上高:1兆3500 億円(前期比3.9%増)

営業利益:815億円(同1.8%増)

純利益:615億円(同19.2%減)

J.フロント リテイリング 1兆2904億円

2026年2月期通期業績

総額売上高:1兆2904億円(前期比1.7%増)

営業利益:490億円(同15.8%減)

純利益:282億円(同31.7%減)

<当期の主要トピック>

- 百貨店事業は、総額売上高が同0.5%増の8286億円と増収を維持。堅調な富裕層消費や大阪万博効果などが寄与した。ただし事業利益は同9.1%減の309億円と減益。

- 12月以降の中国客の減少が響き、免税売上高は前期比200億円減の1105億円で着地。

- 大丸松坂屋名古屋店の改装は上期に概ね終了した一方、梅田店は10月からの大型改装に向けた売り場閉鎖影響などで下期減収。

- パルコの既存店売上高は、国内客・訪日客共に好調で前期比7.9%増。旗艦の渋谷パルコは前期比15.8%増。

<今期の主要トピック>

- ラグジュアリーモールの「ハエラ(HAERA)」が6月に名古屋に開業。

- 大丸梅田店の大型改装に伴い、百貨店事業で減益を見込むも、SCやデベロッパー事業がけん引し、全体では増収見込み。

- 百貨店・パルコ・J.フロント リテイリングカードの一体化や百貨店・パルコのポイント交換開始により相互利用・顧客化を促進。

2027年2月期通期業績予想

総額売上高:1兆3470億円(前期比4.4%増)

営業利益:470億円(同4.1%減)

純利益:290億円(同2.5%増)

エイチ・ツー・オー リテイリング 1兆1624億円

2026年3月期通期業績

総額売上高:1兆1624億円(前期比0.2%増)

営業利益:323億円(同7.0%減)

純利益:299億円(同14.0%減)

<当期の主要トピック>

- 阪急うめだ本店の14年ぶりの大規模リモデルが完了。改装工事に伴う売り場縮小影響があったものの高額品が大幅に伸長。

- 外商売り上げが過去最高を更新、年間300万円以上を購入する上位顧客の売り上げが22%増と大幅に伸長。

- インバウンド減少の継続と人件費などのコスト増により、売り上げ増に対して利益の伸びは限定的。

<今期の主要トピック>

- 阪急うめだ本店の改装完了により、阪急本店の売上高は前期比15.8%増の4038億円を見込む。

- 海外VIP会員数を前期の5.3万人から6万人に拡大し、インバウンド売り上げにおけるVIPシェアを前期から4ポイント増の43%(500億円)まで引き上げ。

- 新富裕層向けビジネスを重点領域に設定し、高付加価値な体験・コンテンツ開発への投資を一段と加速。その一環で、アマン創業者が手掛けた瀬戸内海のラグジュアリー旅館を取得。

2027年3月期通期業績予想

総額売上高:1兆2450億円(前期比7.1%増)

営業利益:325億円(同0.4%増)

純利益:230億円(同23.2%減)

髙島屋 1兆323億円

2026年2月期通期業績

総額営業収益:1兆322億円(前期比横ばい)

営業利益:535億円(同6.9%減)

純損益:81億円の赤字(前期は395億円の黒字)

<当期の主要トピック>

- 国内百貨店業はインバウンド売上高が前期比18%減と大きく落ち込んだが、足元では中国以外のアジア諸国や欧米からの需要が好調。

- 高市政権発足後の株高を背景に外商を中心とした富裕層の売り上げが堅調に推移。

- 海外百貨店事業は、タカシマヤ シンガポールは長引くインフレ下の消費停滞やコスト増加により小幅な減益。上海髙島屋とタイのサイアム タカシマヤは景気低迷や通貨高の影響でいずれも減収・赤字。タカシマヤ ベトナムは改装効果やコスト抑制で増収増益。

- 純損失81億円は転換社債の買入消却に伴う一過性の特別損失が響いた。

<今期の主要トピック>

- 国内百貨店業の総額営業収益は前期比2%増の見込み。内訳は国内顧客売り上げが前期比6%増、インバウンド売り上げが11%減。

- 利益率の高いファッション領域を強化。販管費はコスト削減を通じて最小限に抑制し販管費比率を改善。

- 海外百貨店事業は、シンガポールは商品力強化、顧客政策推進で増収増益を計画、上海とサイアムは増収・黒字転換の見込み、ベトナムは為替影響で小幅な減益。

2027年2月期通期業績予想

総額営業収益:1兆550億円(前期比2.2%増)

営業利益:575億円(同7.4%増)

純利益:380億円(前期は81億円の赤字)

松屋 1230億円

2026年2月期通期業績

総額売上高:1230億円(前期比10.3%減)

営業利益:26億円(同41.2%減)

純利益:21億円(同8.0%減)

<今期の主要トピック>

- 高市政権発足後の株高を背景に外商を中心とした富裕層の売り上げが堅調に推移。

- CRM戦略の深化と100周年施策によりID顧客の売り上げが拡大。

- インバウンドはタイ・米国などの非中国圏が成長し中国の売上高の落ち込みを補完、特定国に依存しない多極的なインバウンド集客構造を構築。

<今期の主要トピック>

- 外商組織をチーム制に移行し、提案力を底上げ。外商強化の一環として、2027年には新たなロイヤルティプログラムも導入予定。

- トリップドットコムでの多言語情報発信をはじめ、中国に限らない多様な国・地域での認知拡大に注力。

- 自社ECのmatsuyaginza.comの取扱商品拡大、オムニ基盤整備を進める。

- 展覧会の全国巡回や体験型ミュージアム新設など、コンテンツ事業拡大により収益構造を多重化。

2027年2月期通期業績予想

総額売上高:1230億円(前期比横ばい)

営業利益:18億円(同31.7%減)

純利益:5億円(同77.2%減)

最終更新日:

Koji Yamada

FASHIONSNAP 編集記者

1980年神戸市生まれ。関西学院大学社会学部、エスモードインターナショナルパリ校卒。ファッション企画会社、ファッション系ITベンチャーを経て、主夫業と並行してフリーランスとして活動した後、FASHIONSNAPに参加。ファッションを歴史、文化、経済などの多角的な視点から分析し、知的好奇心を刺激する記事を執筆することが目標。

ADVERTISING

PAST ARTICLES

【決算おさらい】の過去記事

RELATED ARTICLE

関連記事

RANKING TOP 10

アクセスランキング

COMME des GARÇONS HOMME PLUS 2027 Spring Summer

【2026年下半期占い】12星座別「日曜日22時占い」特別編