ファーストリテイリング、良品計画、しまむらなど、専門店系の主要アパレル関連企業の2025年度決算をおさらい。物価高や円安、不安定な気候といった逆風が続くが、専門店企業はそれを逆手に大きく成長している。多くの企業が過去最高売り上げを更新したが、何が効いたのか。不透明感が残る2026年を勝ち抜くための各社の戦略とあわせて紹介する。

ADVERTISING

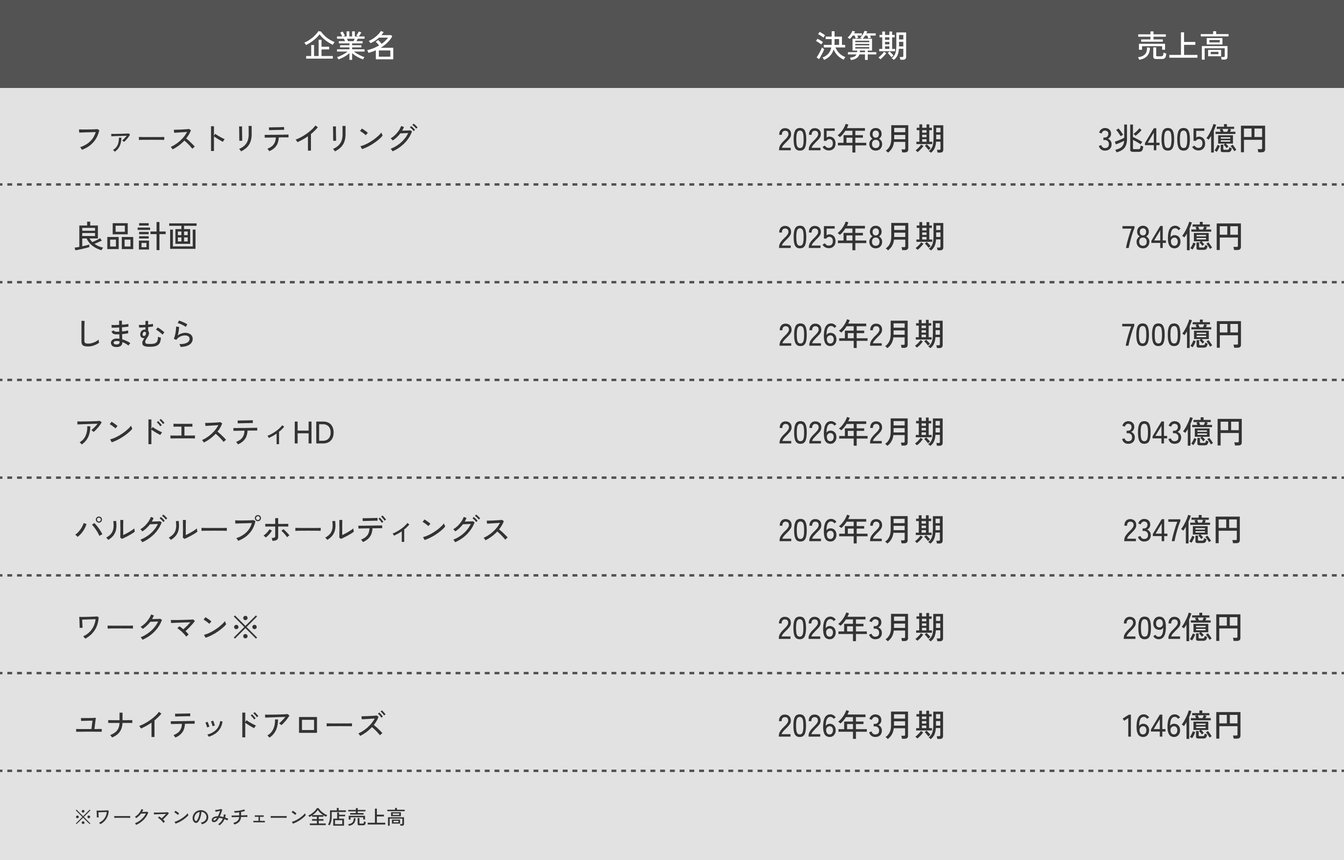

ファーストリテイリング 3兆4005億円

2025年8月期連結実績

売上収益:3兆4005億円(前期比9.6%増)

営業利益:5642億円(同12.6%増)

純利益:4330億円(同16.4%増)

<当期の主要トピック>

- 「ユニクロ(UNIQLO)」の国内売上高が1兆260億円(同10.1%増)となり、初めて1兆円を突破。国内アパレル市場規模の約1割をユニクロが占めることに。

- ファーストリテイリンググループとして、4期連続の過去最高業績を達成。日本のほか、北米、欧州や東南アジアも好調。「グローバルでユニクロのブームが起きている」と柳井正会長。

- ユニクロが俳優のケイト・ブランシェットとグローバルブランドアンバサダー契約を締結。

- ジーユーの柚木治社長が退任。後任はジーユーでグローバルCOOを務めてきた黒瀬友和氏。ジーユーの2025年8月期は増収、大幅減益。

- 国内最大級の旗艦店「ユニクロ新宿本店」がオープン。

<今期の主要トピック>

- 柳井会長の後継者議論に進展あり、塚越ユニクロ社長が親会社ファーストリテイリング取締役に就任。

- 新卒社員の初任給を37万円に増額。年収の目安は約590万円に。

- 「ジーユー(GU)」のクリエイティブ・ディレクターに元「マルニ(MARNI)」のフランチェスコ・リッソが就任。

- 時価総額が20兆円を突破、現在は25兆円まで伸長。国内アパレル企業として異例の快挙。

- ユニクロが大谷翔平選手擁するロサンゼルス・ドジャースとのパートナーシップを締結。ホーム球場の名称が「UNIQLO Field at Dodger Stadium」に。

2026年8月期業績予想

売上収益:3兆9000億円(前期比14.7%増)

営業利益:7000億円(同24.1%増)

純利益:4800億円(同10.9%増)

良品計画 7846億円

2025年8月期実績

営業収益:7846億円(前期比18.6%増)

営業利益:738億円(同31.5%増)

純利益:508億円(同22.3%増)

<当期の主要トピック>

- 国内外の出店拡大と既存店売上の好調により、すべてのセグメントで増収増益。営業収益・各段階利益がいずれも過去最高を更新。

- グローバルコア商品に位置づけるスキンケアの海外各国での展開拡大が奏功。

- 中国大陸では大型店出店やスクラップ&ビルド、EC強化により売り上げが改善傾向。現地のライフスタイルに合わせた商品開発を推進。

- 欧州、北米ともに既存店とECが二桁伸長し、増収増益。

<今期の主要トピック>

- 2026年8月期も増収増益を計画し、営業収益・各段階利益は3期連続で過去最高更新の見通し。

- 26年8月末の店舗数は1508店舗を計画。国内は収益性を重視した出店を継続して48店舗、海外は東アジアを中心に北米も出店を再開して84店舗を出店し、26年後半に欧州初の旗艦店をパリに出店予定。

- ヘルス&ビューティーをはじめとした生活雑貨の品揃えを海外で拡大。26年中に日本の品揃えに対し80%まで引き上げ。

2026年8月期業績予想

営業収益:8870億円(前期比13.0%増)

営業利益:890億円(同20.5%増)

純利益:620億円(同21.9%増)

しまむら 7000億円

2026年2月期連結実績

売上高:7000億円(前期比5.2%増)

営業利益:614億円(同3.8%増)

純利益:444億円(同6.1%増)

<当期の主要トピック>

- 売上高、売上総利益、営業利益、純利益がいずれも過去最高を更新。

- 「ファッションセンターしまむら」は、高価格・高機能のPB商品が売り上げを牽引したほか、インフルエンサーコラボやキャラクター企画などの気温に左右されにくい企画が好調。

- 2025年10月に各業態のオンラインストアを統合したことにより集客力が向上。EC売上高は前期比51.7%増の196億円。

- 台湾事業は現地インフルエンサーによる販促が奏功し売上高が前期比17.3%増加。

- 25年11月にタイ向けオンラインストアをオープン、12月にバンコクの大型商業施設サイアムパラゴン5階にポップアップで出店。

<今期の主要トピック>

- グループ合計で出店65店舗、退店38店舗、純増27店舗を予定。期末店舗数は2305店舗の見込み。東京・京阪神地区で都市部出店を強化。

- 26年度からポイント制度を導入。顧客データの収集と活用を進め、一人ひとりのニーズに合わせた販促を仕組み化。

- 好調を受けて、27年2月期を最終年度とする中期経営計画を更新。売上高を7250億円から7291億円、営業利益を665億円から668億円、EC売上高を180億円から210億円に上方修正。

2027年2月期業績予想

売上高:7291億円(前期比4.2%増)

営業利益:668億円(同8.7%増)

純利益:473億円(同6.4%増)

アンドエスティHD 3043億円

2026年2月期連結実績

売上高:3043億円(前期比3.8%増)

営業利益:165億円(同6.5%増)

純利益:94億円(同1.2%減)

<当期の主要トピック>

- 2025年9月1日付で「アンドエスティHD」へ商号変更し、ホールディングス体制へ移行。

- 連結売上高は過去最高を達成。販管費コントロールにより営業増益となるものの、利益面は計画を下回った

- 24年秋冬から苦戦が続いていた主力ブランド「グローバルワーク(GLOBAL WORK)」の国内売上高は、同2.2%増の538億円で着地。MDを修正し下期から回復傾向。

- 自社EC「アンドエスティ(and ST)」の流通総額は同14.8%増の462億円。うち、外部ブランドは前期から26ショップ増の53ショップとなり、売り上げに占める外部ブランド比率は9.7%まで伸長。会員数は前期末から200万人増の2170万人に。

- 海外事業は中国大陸・台湾が好調に推移。重点戦略地域と位置付ける東南アジアは計画に対し出店ペースに遅れ。

<今期の主要トピック>

- 26年3月1日付で、木村治前社長に代わって創業家の福田泰生氏が社長就任。

- セブン‐イレブン・ジャパンとの協業で、9月から「セブン-イレブン」店頭でのアパレル販売を開始。

- 海外事業は、遅れている東南アジアでの基盤構築に注力し、引き続きタイ、フィリピンで出店。マレーシアでも1号店出店予定。好調なグレーターチャイナも成長継続へ。

- ブランドリテール事業は、リアル店舗の再強化し収益性の回復を図る。グローバルワークのテコ入れを行いつつ、新たな成長ブランドを育成。

- グローバル事業は、好調なグレーターチャイナでの事業拡大を続けながら、遅れている東南アジアでの基盤を構築。

- 国内店舗開発に70億円、システムに28億円、海外に22億円、物流センター機械化等に22億円を投資。

2027年2月期業績予想

売上高:3140億円(前期比3.2%増)

営業利益:172億円(同4.1%増)

純利益:105億円(同10.5%増)

パルグループホールディングス 2347億円

2026年2月期連結実績

売上高:2347億円(前期比12.9%増)

営業利益:271億円(同14.7%増)

純利益:177億円(同49.5%増)

<当期の主要トピック>

- 連結売上高は5期連続、営業利益は4期連続で過去最高を更新。新規出店やM&Aで増収、営業増益はセール抑制が寄与。

- 純利益の大幅増は2025年2月期に創業者の井上英隆氏退任に伴う特別功労金31億円を計上していたため。

- 基幹ブランドである雑貨の「スリーコインズ(3COINS)」事業は、売上高が同14.1%増の809億円で着地。25年7月に香港とマレーシアにもそれぞれ1号店を出店。

- ファッションは「ビアズリー(BEARDSLEY)」が同13.0%増となるなど、エレガンス系ブランドが引き続き好調。苦戦していたカジュアル系ブランドの一部も下期以降復調傾向。

- 自社と他社モールを合わせたEC売上高は同11.0%増の590億円。自社アプリの会員数は210万人増の1355万人になった。

<今期の主要トピック>

- 26年3月にカンパニー制を導入し、衣料事業を「パルカンパニー」、「スリーコインズ(3COINS)」事業を「3COINSカンパニー」に再編。基幹のスリーコインズ事業の意思決定スピードを加速。

- スリーコインズは国内大型店戦略と海外展開を加速。香港は25年7月出店の1号店、26年2月の2号店に続き、26年4月に3号店をオープン。

- EC売上高は700億円を計画し、衣料とスリーコインズの同梱配送を開始。

- 店舗数は新規出店57、退店16の純増41で1192店となる見通し。

- 26年4月入社から、新卒社員の初任給を一律6万6000円引き上げ。大卒初任給は30万円に。

2027年2月期業績予想

売上高:2530億円(前期比7.8%増)

営業利益:294億円(同8.3%増)

純利益:190億円(同7.3%増)

ワークマン 2092億円

2026年3月期実績

チェーン全店売上高:2092億円(前期比14.3%)

営業利益:296億円(同21.7%増)

純利益:206億円(同22.1%増)

<当期の主要トピック>

- 2025年11月に上方修正していた数値も上回り、2期連続の増収増益、過去最高益を達成。気候変動対応を推進したことで、季節商品や端境期商品が好調だった。

- 25年9月に発売した低価格リカバリーウェアの「メディヒール(MEDIHEAL)」シリーズが絶好調。3月末までに累計約684万着、約115億円を売り上げて好業績に寄与。リカバリーウェア全体の売上高は同808.2%増で着地。

- ワークマンカラーズ38店舗、ワークマンプラス10店舗を新規出店し、期末店舗数は1094店舗。

<今期の主要トピック>

- 26年春夏は、メディヒールや酷暑対応ウェアの「エックスシェルター(Xshelter)」、空調ウェアなど5つの商品群でマス化を推進。高機能×低価格を打ち出し、テレビCMなど販促も強化。それらでチェーン全店売り上げの10%を占めることを目指す。

- 好調なメディヒールで、4月に「メディヒールインナー」を発売。

- ワークマンカラーズは法人FCによるショッピングセンター出店を強化し、通期で34店の出店を計画。

- 重点商品は販売状況に応じて生産調整を行い在庫安定化を目指す。

2027年3月期業績予想

チェーン全店売上高:2379億円 (前期比13.7%増)

営業利益:321億円(同8.2%増)

純利益:223億円(同8.3%増)

ユナイテッドアローズ 1646億円

2026年3月期連結実績

売上高:1646億円(前期比9.1%増)

営業利益:91億円(同14.3%増)

純利益:61億円(同42.7%増)

<当期の主要トピック>

- 赤字が続いていた「コーエン(coen)」を運営するコーエンの全株式を3月2日付でジーイエット(旧マックハウス)に譲渡。

- 営業利益率が前期から0.3ポイント改善して52.4%となり、原料高、円安の中でも2015年3月期以降の最高水準を達成。

- 2024年〜2026年3月期の中期経営計画で掲げた目標を概ねクリア。営業利益率のみ若干の未達。

- 原宿本店が「タバヤ ユナイテッドアローズ(TABAYA United Arrows)」としてリニューアルオープン。

- ドリス ヴァン ノッテンとイッセイ ミヤケ出身デザイナー中島輝道による「テルマ」を取得。

<今期の主要トピック>

- 持株会社体制への移行に伴い、商号を10月1日付で「TABAYA ホールディングス」に変更。

- 2029年3月期までの新中期経営計画を発表。国内アパレル、海外アパレル、非アパレル事業において高感度・高付加価値戦略を推進。

- 新中計のもと、M&Aによる多角化を推進。春髙未欧が手掛けるジュエリーブランド「ビジュードエム(Bijou de M)」を譲受。

- 新たな越境ECサイト「ユナイテッドアローズ グローバル オンライン」を今秋にオープン。海外での認知度向上と販路拡大を目指す。

- 29年3月期までに、社員の平均年収を500万円から550万円に引き上げ。

2027年3月期業績予想

売上高:1661億円(前期比1.0%増)

営業利益:100億円(同9.6%増)

純利益:61億円(同1.0%増)

最終更新日:

Taichi Murata

FASHIONSNAP 編集記者

群馬県出身。男子校時代の恩師の影響で大学では教員免許を取得するも、ファッション業界への憧れを捨てきれず上京。2021年にレコオーランドに入社。主にビジネスとメンズファッションの領域で記事執筆を担当する。幼少期、地元の少年野球チームで柄にもなくキャプテンを任せられた経歴を持ち、今もプロ野球やWBCを現地観戦するほどの野球ファン。実家が伊香保温泉の近くという縁から、温泉巡りが趣味。

Koji Yamada

FASHIONSNAP 編集記者

1980年神戸市生まれ。関西学院大学社会学部、エスモードインターナショナルパリ校卒。ファッション企画会社、ファッション系ITベンチャーを経て、主夫業と並行してフリーランスとして活動した後、FASHIONSNAPに参加。ファッションを歴史、文化、経済などの多角的な視点から分析し、知的好奇心を刺激する記事を執筆することが目標。

ADVERTISING

PAST ARTICLES

【決算おさらい】の過去記事

RELATED ARTICLE

関連記事

RANKING TOP 10

アクセスランキング

COMME des GARÇONS HOMME PLUS 2027 Spring Summer

JUNYA WATANABE MAN 2027 Spring Summer